2. Çeyrekte %277,35 FAVÖK'ü Artan Şirketin Bilançosu Analiz Edildi!

2025 yılı 2. çeyrekte %277,35 FAVÖK'ü artan şirketin bilançosu analiz edildi! Borsa İstanbul'un çay şirketine yönelik detaylar haberimizde.

Yayınlama Tarihi: 04.08.2025 17:45

—

Son Güncelleme: 04.08.2025 17:45

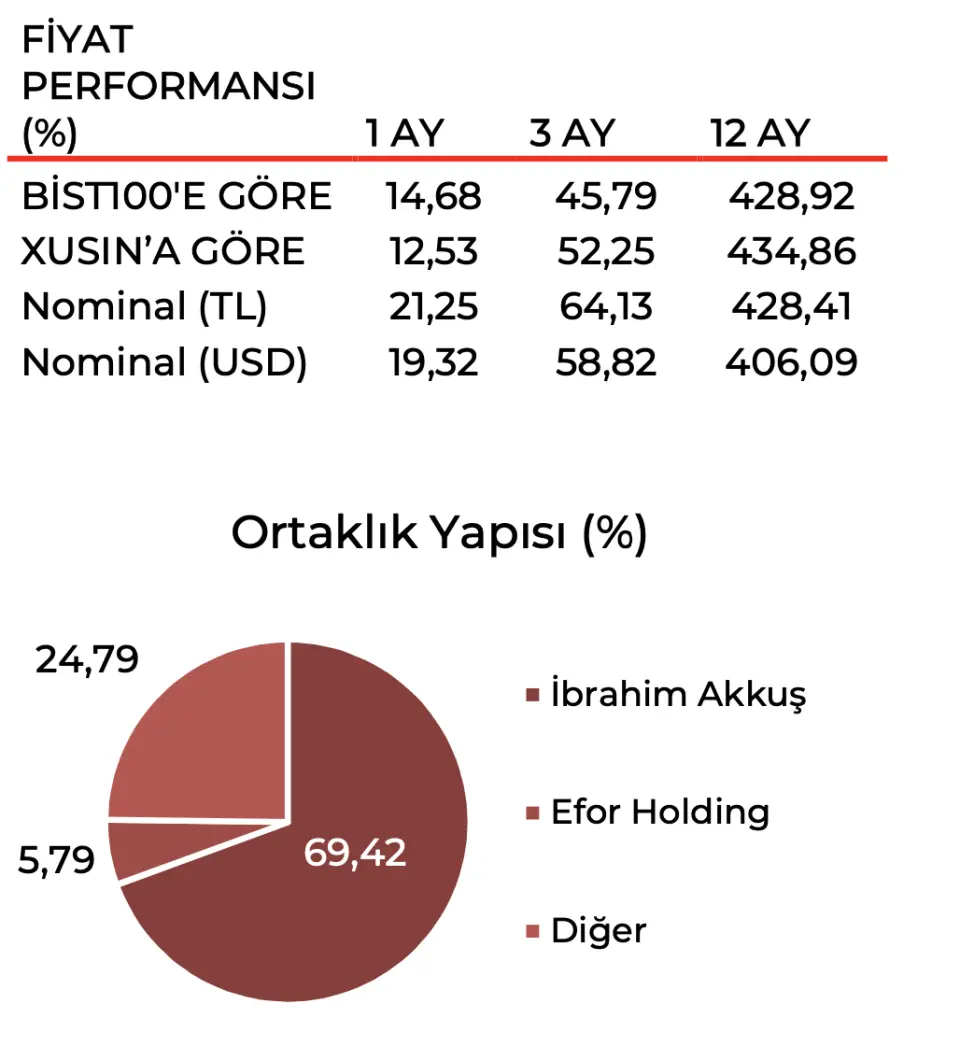

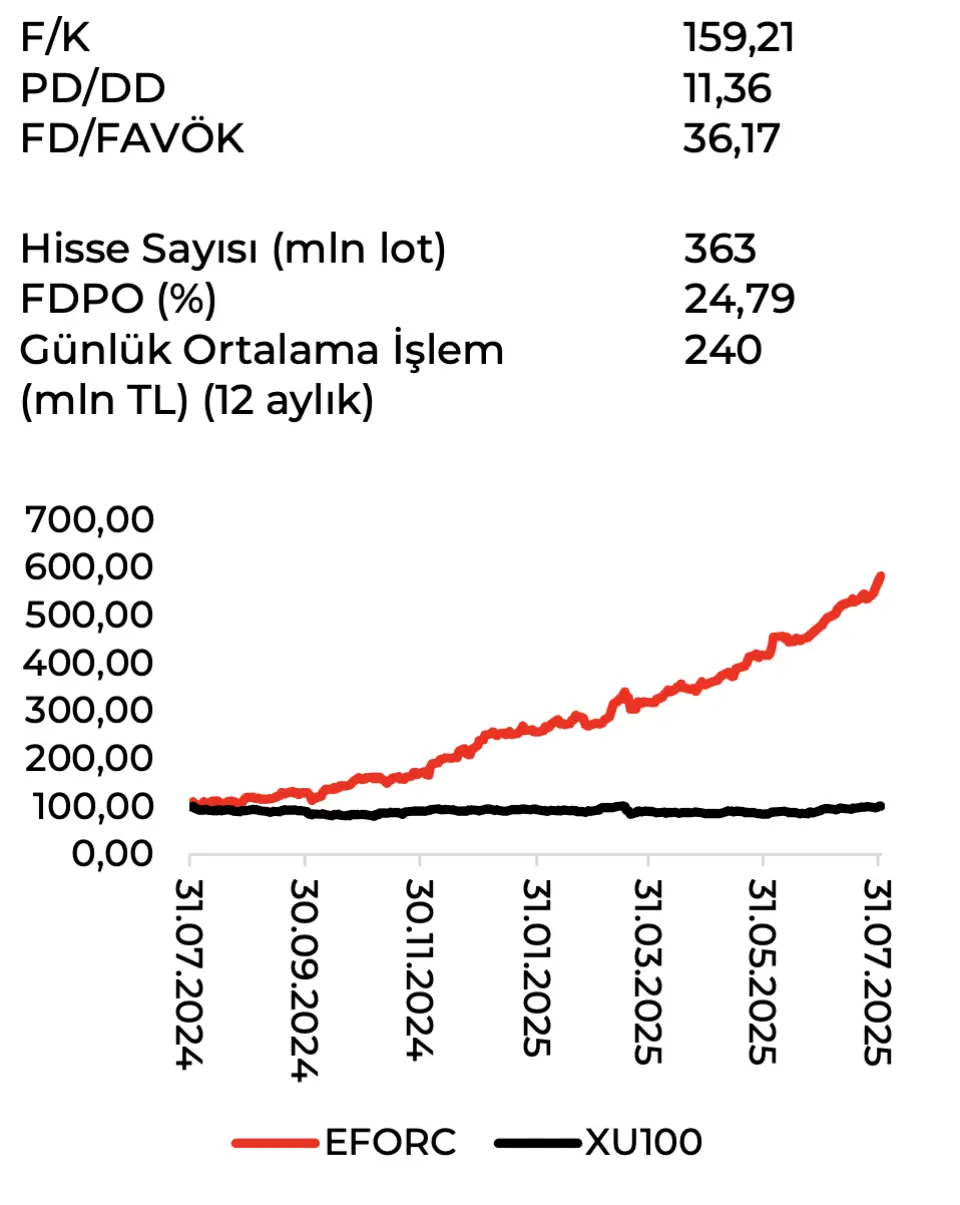

Aracı kurum Marbaş Menkul Değerler, Efor Çay (EFORC) tarafından 2025 yılı 2.çeyrekte duyurulan finansal sonuçları analiz etti. Efor Çay'ın bilanço yorumunda "Hararet dindiren güçlü sonuçlar" ifadeleri kullandı.

- "Efor Çay 3,28 milyar TL hasılat, 449 milyon TL FAVÖK, 41 milyon TL net zarar duyuracarak öngörümüzün bir tık üzerinde sonuç duyurdu."

- "Bir holding edasıyla faaliyetlerine devam ediyor. Efor Çay; çay grubunda 4 tesisi ile siyah çay işleme, çay türevleri ve kahve alanında, gübre grubunda 1 tesisiyle granül ve inhibitör gübreler alanında, enerji grubunda bütün gruplara etki edecek şekilde GES ve karbon azaltma projeleri, madencilik grubunda 3 tesisi ile petrokok, metkok, taş kömürü ve ihracat faaliyetlerinde faaliyet gösteriyor."

- "Satış gelirlerinin %38’i Efor Çay, %38’i Efor Global Madencilik ve %24’ü Efor Gübre Madencilik’ten gelmektedir."

- "Satış performansları güçlü şekilde sürüyor. 6 aylık finansallarda yıllık bazda tonajlar bakımından çay faaliyetleri %50 yükselişle 11.993 ton, gübre faaliyetleri %160 yükselişle 153.277 ton ve kömür faaliyetleri %86 artışla 231.960 ton olarak gerçekleşti."

- "6 aylık finansallarda yıllık bazda satış gelirleri bazında ise çay faaliyetleri %66 artışla 2,14 milyar TL, gübre faaliyetleri %44 yükselişle 1,36 milyar TL ve kömür faaliyetleri %210 artışla 2,28 milyar TL olarak gerçekleşti."

- "2025 yılı 2.çeyrekte satış gelirleri yıllık bazda %96,74 artışla 3,28 milyar TL oldu."

Operasyonel Karlılık Başarılı Seyrediyor

- "FAVÖK 2025 2.çeyrekte %277,35 büyüme ile 449 milyon TL olarak gerçekleşti. Özellikle çay faaliyetlerinin yanı sıra gübre ve madencilik faaliyetlerinden gelen gelirlerle birlikte operasyonel karlılık ayakta kalmaya devam ediyor."

- "FAVÖK marjı 277 baz puan artışla %11,74 olarak gerçekleşti."

- "Özsermayeli şirketlerde net zarara dönüşü olağan karşılamak lazım."

- "TMS 29 çerçevesinde özsermayenin her bir artışı değerleme farklarıyla net parasal kayıp yazdığından Efor Çay'ın net zarara çeyreklik olarak döndüğünü izliyoruz."

- "Ancak bu şirket açısından sorun olmamakla beraber operasyonel verimlilik var oldukça aşağı kalemlerin gelip geçici unsur olduğunu belirtmek isteriz."

Efor Çay finansallarını olumlu değerlendirmekle birlikte 2025'te:

-

"- 13 milyar TL hasılat,"

-

"- %15 FAVÖK marjı ve her sene 1,8 puan bandında artış göstermesi,"

-

"Net borç/FAVÖK’ün 1 bandında seyredeceğini tahmin ediyoruz."