%42,86 Getiri Potansiyeli Olan Hisse 180 TL'ye Yükselebilir!

%42,86 getiri potansiyeli olan hisse 180 TL'ye yükselebilir! Şirket tarafından açıklanan 2025 yılı 2. çeyrek finansal sonuçları analiz edildi.

Yayınlama Tarihi: 29.07.2025 15:15

—

Son Güncelleme: 29.07.2025 15:15

Aracı kurum Gedik Yatırım, Arçelik (ARCLK) tarafından duyurulan 2025 yılı finansal sonuçlarını değerlendirdi. Gedik Yatırım, ARCLK hissesi için hedef fiyat, getiri potansiyeli ve hisse tavsiyesini de duyurdu.

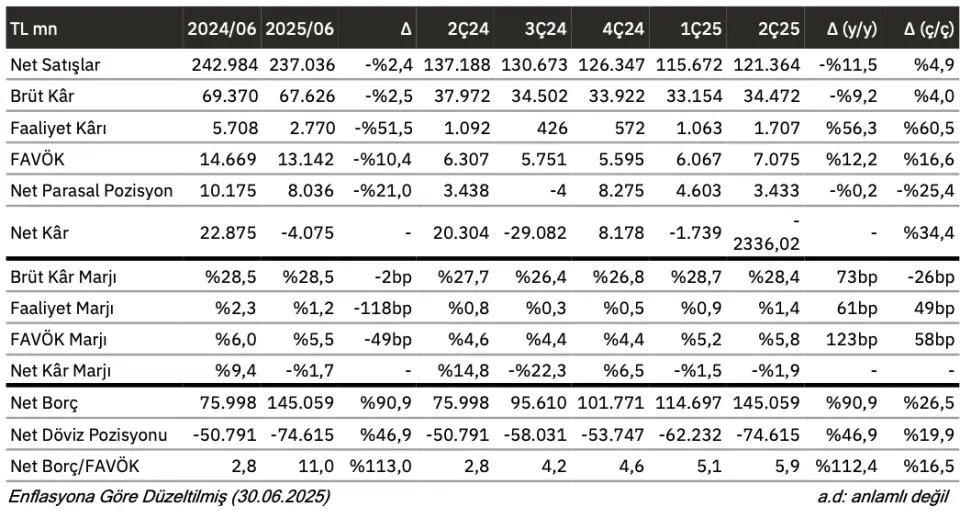

- "2. çeyrekte şirketin net satışları önceki senenin aynı çeyreğine oranla %11,54 azalışla 121.364 milyon TL olmuştur."

- "2025 yılının ilk 6 ayında net satışları %2,45 düşüşle 237.036 milyon TL seviyesinde gerçekleşmiştir."

- "FAVÖK‘ü 2. çeyrekte önceki senenin aynı çeyreğine oranla %12,17 artışla 7.075 milyon TL olmuştur."

- "2025'in ilk 6 ayında geçtiğimizi yılın aynı dönemine göre FAVÖK’ü %10,41 düşüşle 13.142 milyon TL seviyesinde gerçekleşmiştir."

- "2. çeyrekte FAVÖK marjı geçtiğimiz senenin aynı çeyreğine göre 123 baz puan artışla %5,8 olmuştur."

- "2025'in ilk 6 ayında geçtiğimiz yılın aynı dönemine göre FAVÖK marjı 49 baz puan azalışla %5,5 olmuştur."

- "2024'ün 2. çeyreğinde 20.304 milyon TL net kar duyuran şirket, bu senenin 2. çeyreğinde 2.336 milyon TL net zarar bildirmiştir."

- "2024'ün ilk 6 ayında 22.875 milyon TL net kar bildiren şirket, 2025'in ilk 6 ayında 4.075 milyon TL net zarar duyurmuştur."

ARCLK Hisse Yorumu

- "Net satışlar tahminlere paralel gelmiştir. Bölgesel olarak, fiyat baskısı sebebi ile yurt içi satışlar %5 azalırken, Asya/Pasifik bölgesindeki satışlar %10 düşmüştür."

- "Avrupa satışları ise hacim düşüşü kaynaklı yıllık bazda %18 azalmıştır."

- "Afrika, senelik bazda %9 artışla büyüme kaydeden tek bölge olmuştur."

- "Avrupa'nın toplam satışlardaki payı 2Ç24’te %49,5 iken, 2Ç25’te %45,7'ye gerilemiştir."

- "Yurt içi satışların payı ise 2024 yılı 2. çeyrekte %31,5 iken, 2025 yılı 2. çeyrekte %33,7'ye çıkmıştır."

- "FAVÖK yıllık bazda %12 artışla 7.075 milyon TL'ye yükselmiş ve bu rakam bizim beklentimiz (7.114 mn TL) ve piyasa beklentisi (6.868 mn TL) ile paralel açıklanmıştır."

- "Sonuç olarak, 2.336 milyon TL tutarındaki net zarar, temel olarak daha yüksek finansal giderlerden kaynaklanmış, ancak beklenenden yüksek zarar, beklenenden yüksek vergi giderlerinden kaynaklanmıştır."

- "Net borç, esas olarak güçlü EUR/TL kuru nedeniyle çeyreklik bazda %26 artışla 145 milyar TL'ye çıkmıştır."

- "Bu durum, Net Borç/FAVÖK oranının 1Ç25'teki 5,1x'ten 2Ç25'te 5,9x'e yükselmesine sebep olmuştur."

Arçelik 2025 Yılı Beklentileri Korundu

- "Sonuçlardan sonra şirket, 2025 beklentilerini korumuştur."

- "Yurt içi satışlar: reel bazda yatay, uluslararası satışlar: döviz cinsinden %15 büyüme, FAVÖK Marjı: %6,5 (2024: %5,2), NİS/Satışlar: %20'nin altında ve yatırım harcamaları 300 milyon euro olarak beklenmektedir."

- "Analist toplantısında yönetim, satış hacmindeki toparlanma ve yılın ikinci yarısında talebin güçlenmesiyle daha iyi sonuçlar beklediklerini aktardılar."

- "Finansal sonuçların ARCLK hisse üzerindeki etkisini nötr olarak yorumluyoruz."