Enerji Hissesinde %49 Potansiyele Rağmen Hedef Fiyat Düştü!

Enerji hissesinde %49 potansiyele rağmen hedef fiyat düştü! Deniz Yatırım, şirketin 2026 yılını nasıl geçireceğine dair beklentilerini duyurdu. Hisse tavsiyesi de açıklandı!

Yayınlama Tarihi: 14.12.2025 16:45

—

Son Güncelleme: 14.12.2025 16:45

Enerji hissesinde %49 potansiyele rağmen hedef fiyat düştü! Deniz Yatırım, şirketin 2026 yılını nasıl geçireceğine dair beklentilerini duyurdu. Hisse tavsiyesi de açıklandı!

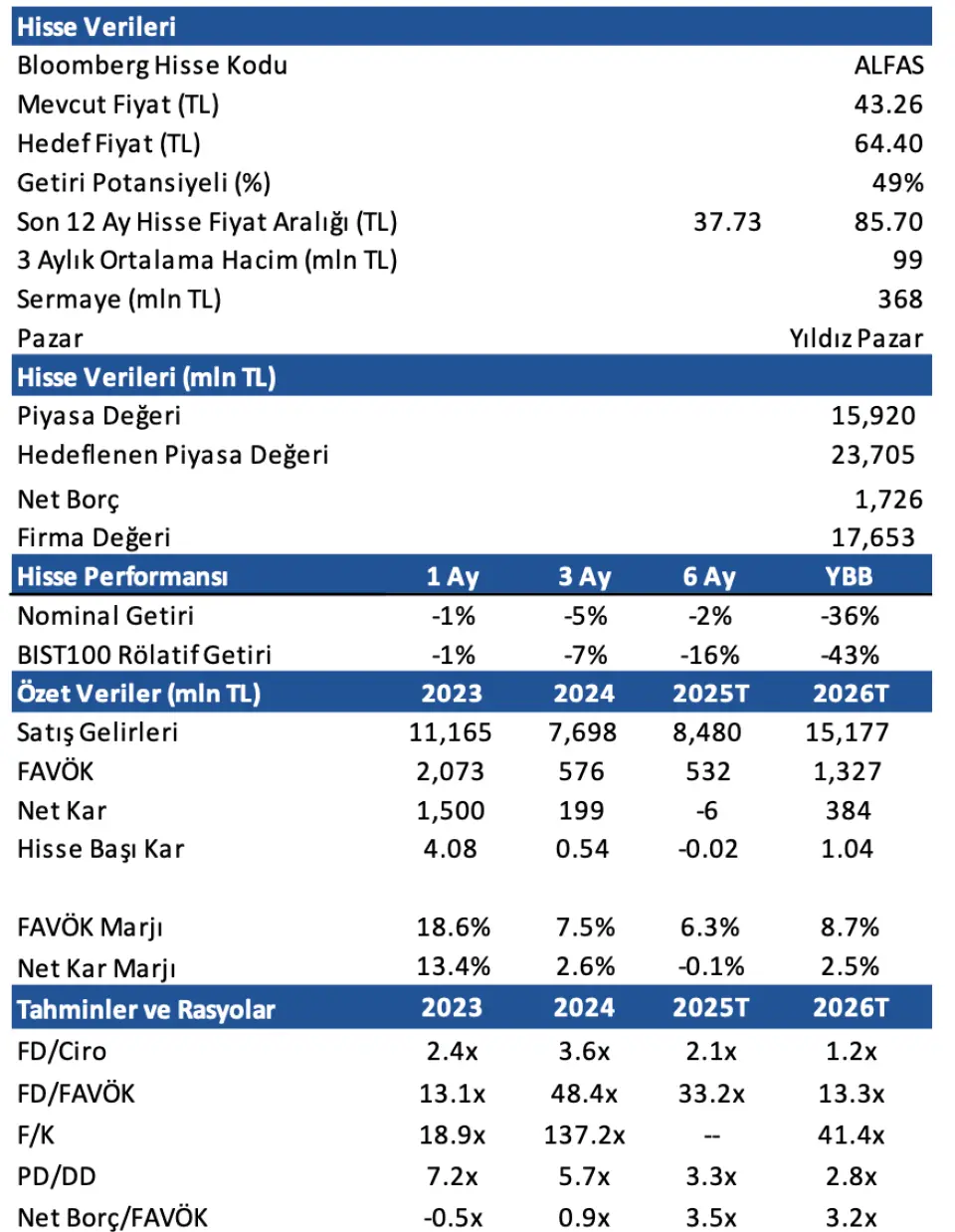

Borsa aracı kurumlarından Deniz Yatırım, Alfa Solar Enerji’ye (ALFAS) yönelik şirket toplantı ve güncelleme notunu paylaştı. Deniz Yatırım, ALFAS hissesi için 12 aylık getiri potansiyeli, hedef fiyat ve hisse tavsiyesini de yayımladı.

Aracı kurum “Alfa Solar Enerji ile mevcut görünümü değerlendirmek ve 2026’ya ilişkin beklentilerimizi güncellemek adına gerçekleştirdiğimiz görüşmeden derlediğimiz ve önemli gördüğümüz notlar aşağıda yer almaktadır.” ifadesini kullandı.

Son dakika önemli diyorsanız…

Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız…

👉 Tıklayın ve kaydolun!

Borsa aracı kurumlarından Deniz Yatırım, Alfa Solar Enerji’ye (ALFAS) yönelik şirket toplantı ve güncelleme notunu paylaştı. Deniz Yatırım, ALFAS hissesi için 12 aylık getiri potansiyeli, hedef fiyat ve hisse tavsiyesini de yayımladı.

Aracı kurum “Alfa Solar Enerji ile mevcut görünümü değerlendirmek ve 2026’ya ilişkin beklentilerimizi güncellemek adına gerçekleştirdiğimiz görüşmeden derlediğimiz ve önemli gördüğümüz notlar aşağıda yer almaktadır.” ifadesini kullandı.

- 2025’in ilk 9 ayında sektörde, panel fiyatlarındaki baskı ve kapasite fazlası nedeniyle panel tarafında karlılık alanı daralmıştır. Esas faaliyetlerden ziyade diğer faaliyetlerden sağlanan gelirler bu dönemde öne çıkarken, konsolide karlılık ise baskı altında kalmıştır. Sektör geneline bakıldığında, küresel oyuncuların da benzer şekilde zayıf sonuçlar açıkladığı, panel tarafında anlamlı karlılığın elde edilemediği ortam gözlenmektedir."

- "Panel tarafındaki zayıf görüntünün yılın geri kalanında ve 2026 yılında devam edeceğini ve halihazırda yeterli kapasite bulunması nedeniyle ek büyüme alanın sınırlı olacağını değerlendirmekteyiz. Buna karşın:

- "Sanayi ve Teknoloji Bakanlığı'nın yürütmekte olduğu Yüksek Teknoloji Yatırım Programı (HIT-30) çerçevesinde gerçekleştirilmesi planlanan teşvik programları,"

- "Artan gözetim vergileriyle birlikte Çin’den ithal edilen hücrelerin maliyetinin yükselmesi yerli hücre üretimini öne çıkaran bir dinamik yaratmaktadır."

- "İthal hücrelerde yüksek ürün maliyetlerine aynı düzeyde vergi eklenmesinin, yerli hücreyi hem maliyet hem erişilebilirlik açısından avantajlı konuma taşıyacağını değerlendiriyoruz. Üretimde yerlileşme ve katma değerde artış açısından stratejik bir yatırım olan fotovoltaik güneş paneli hücresi üretimi ile ithalata bağımlılığın azaltılmasının ve yeni nesil teknolojilerle üretim kapasitesinin gelişmesinin, bu dönemde Şirket’in önemli odaklarından olacağını düşünmekteyiz."

- "ALFAS, içinde bulunduğu yoğun yatırım döneminde Romanya enerji yatırımlarında santrallerin devreye alınması ile birlikte bu alanda ek büyüme potansiyeli bulundurmaktadır. Bununla birlikte depolamalı GES projeleri ve yeni proje alımı fırsatları Şirket tarafından aktif olarak takip edilmektedir. Kuzey Fabrika yenileme yatırımı ile tesisin yıllık üretim kapasitesi 290Mwp'den 500Mwp'ye yükselmiş, kapasite artışının yanı sıra gelişen teknolojiye uygun üretim ihtiyacının karşılanmıştır."

Alfa Solar İçin 2026 Yılı Beklentileri

-

"2026 yılına ilişkin temel beklentimiz ana büyüme ve marj katalizörünün hücre yatırımı olacağı yönünde bulunuyor. ALFAS’ın hücre üretimi Topcon 5.0 gibi yüksek verimli hücre teknolojisine odaklı, yerli hücre üretiminde önemli bir potansiyel barındırmaktadır. Şirket’in, yeni yatırımların getiri potansiyeline karşın, borçluluk üzerinde bir miktar baskı oluşturmasını öngörüyoruz. Dolayısıyla, FAVÖK marjlarından toparlanma beklememize karşın net borç/FAVÖK’te yüksek seyrin devam etmesini bekliyoruz."

- "Sektör üreticileri arasında beklenen konsolidasyon ihtimali ve YEKA ile HIT 30 programları kapsamında yerli cam, alüminyum ve hücre kullanımının teşvik edilmesi, panel fiyatlarında yukarı yönlü hareketle birlikte 2026 ciro görünümünü destekleyen bir zemin oluşturuyor. Bu çerçevede 2026 yılında ALFAS için panel tarafında sınırlı, ancak, hücre ve enerji yatırımlarından kaynaklı daha anlamlı bir büyüme ve marj iyileşmesi potansiyelibulunduğunu değerlendiriyoruz. Diğer taraftan yüksek seyreden finansman maliyetleri ile sektördeki yavaşlığın devam etmesi, ithalatçı ülkelerin iç pazarda etkinliğinin artması ve vergi regülasyonları aşağı yönlü riskleri oluşturmaktadır."

Deniz Yatırım'dan ALFAS Hissesine Hedef Fiyat

- "Makro tahminlerimizdeki değişiklik ve İNA modelimizi ileri taşımamız neticesinde ALFAS için 12-aylık hedef fiyatımızı güncelliyoruz. ncak, hücre yatırımının stratejik önemde olması, YEKA ve HIT-30 programı kapsamında proje bazlı teşvikler, Romanya yatırımlarının devreye alınması gelişmeleriyle özellikle 2Ç26’dan itibaren Şirket’in yüksek FAVÖK marjına erişme potansiyeli bulundurduğunu değerlendirirken, yine de yılın ilk yarısını ve yatırım takvimindeki gelişmeleri izlemek istediğimizi de belirtmek isteriz. Hisse, yıl başlangıcından itibaren BIST 100 Endeksi’nin %43 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse, 74,0x FD/FAVÖK çarpanıyla işlem görmektedir."

- "2026 yıl sonu finansallarında ALFAS’ın i) 15.177 milyon TL net satış geliri ii) 1.327 milyon TL FAVÖK iii) 384 milyon TL net kar açıklamasını öngörmekteyiz. Hisse, 2026 yıl sonu tahminlerimize göre 13,3x FD/FAVÖK çarpanı ile işlem görmektedir."

Son dakika önemli diyorsanız…

Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız…

👉 Tıklayın ve kaydolun!