Hisse 1412 TL'ye Yükselebilir! Kurum Model Portföyündeki Hisseyi AL Diyor

Otomotiv hissesi için hedef fiyat, getiri potansiyeli ve hisse tavsiyesi açıklandı. Tacirler Yatırım, model portföyündeki hissenin 1.412 TL'ye çıkabileceğini aktardı.

Borsa'nın aracı kurumu Tacirler Yatırım, Ford Otomotiv'in (FROTO) finansal sonuçlarını değerlendirdi. Ford Otomotiv'in bilanço verileri ile birlikte FROTO hissesi için de hedef fiyat, getiri potansiyeli ve hisse tavsiyesi de açıklandı.

Tacirler Yatırım, Ford Otomotiv'in bilançosu için "Yüksek üretim maliyetleri ve EUR/TL paritesindeki yatay seyre rağmen net kâr beklentilerin üzerinde" ifadesini kullandı.

- "Beklentiler paralelinde gelen satışlar ve ertelenmiş vergi geliri katkısıyla beklenti üzeri net kar."

- "Şirket, 4. çeyrek finansal sonuçlarını piyasa beklentisinin %30 üzerinde 11,6 milyar TL net kar ile duyurdu (Piyasa beklentisi: 8,9 milyar TL net kar)."

- "Ford Otomotiv geçtiğimiz senenin aynı döneminde 27 milyar TL, bir önceki çeyrekte ise 9,1 milyar TL net kar ile duyumuştu."

- "FROTO 2024 yılını böylece toplam 38,8 milyar TL net kar ile tamamlamış oldu."

- "4. çeyrekte Ford Otomotiv, 164,9 milyar satış geliri elde ederek önceki seneye paralel bir sonuç elde etti (Tacirler Yatırım bek: 165,5 milyar TL , Piyasa bek: 167,5 milyar TL). EUR/TL paritesindeki dengeli seyir ve enflasyonist ortamın yarattığı üretim maliyetlerindeki artış sebebi ile Ford Otomotiv'in operasyonel kârlılığı son çeyrekte bir önceki çeyreğe oranla zayıf seyretse de geçen yılın aynı dönemine kıyasla artış gösterdi."

- "Hacim artışının altında elde edilen hasılat büyümesi."

- "Ford'un ciro artışı, hacim büyümesine kıyasla daha sınırlı kaldı. Bu durum, fiyatlandırma stratejileri ile döviz kuru ve TÜFE artışı arasındaki farktan kaynaklandı."

- "4. çeyrekte toplam satış hacmi %2 artarak 190 bin adede ulaşmasına rağmen, toplam satışlar aynı dönemde %6 büyüme gösterdi."

- "İhracat gelirleri, hacimdeki %20’lik artışa rağmen aynı ölçüde yükselmezken, yurt içi gelirler %10 artarak 44 milyar TL’ye çıktı."

- "Ancak yurt içi satış büyümesi, satış hacmindeki artışın gerisinde kaldı."

- "Ford'un toplam gelirlerinin %79’u Türkiye, %21’i ise Romanya’daki operasyonlardan sağlandı. Bu durum operasyonel kârlılığı da etkiledi; brüt marj %7.2 seviyesinde sabit kalırken, faaliyet giderleri yıllık bazda %11 düştü ve faaliyet giderleri/satış gelirleri oranı 0.7 puan gerileyerek %3.6 seviyesine indi."

- "Artan pazarlama giderleri, döviz kurlarının enflasyonun altında seyretmesi ve özellikle iç pazardaki rekabetçi fiyatlandırma politikaları sebebi ile FAVÖK marjı %10.4’ten %5.3 seviyesine geriledi."

- "Ford'un yatırımlarının artması nedeni ile net borç pozisyonu, iken 2024 sonunda 101 milyar TL’ye çıktı (2023 yıl sonu 87 milyar TL)."

- "Net borç/FAVÖK oranı 1.4x’ten 2.6x’e çıktı, ancak borçluluk seviyesi yönetilebilir düzeyde kaldığını ifade edebiliriz."

- "2025'e yönelik öngörüler kademeli toparlanma sürecine işaret ediyor."

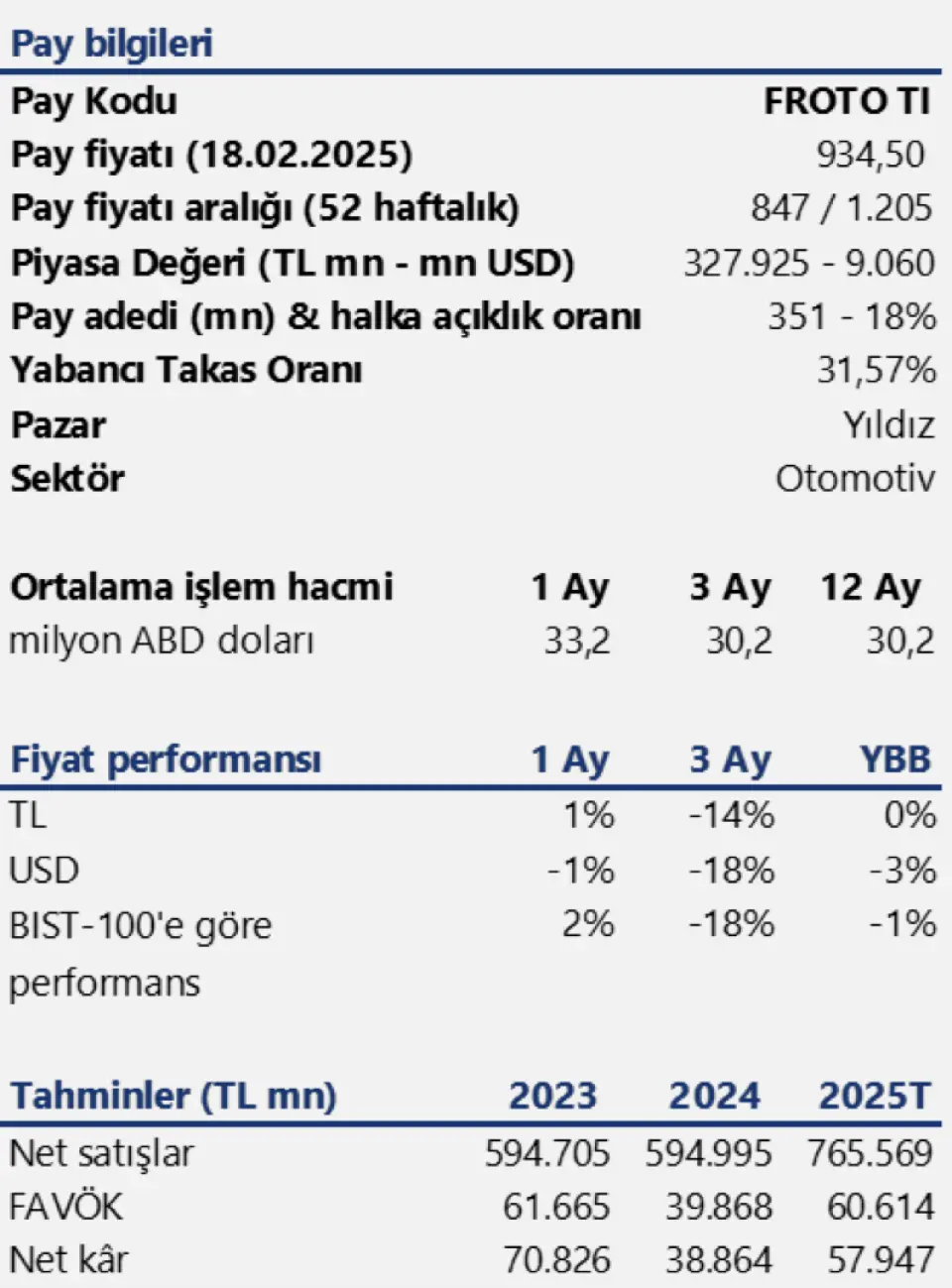

- "2024'te Ford Otomotiv'in toplam üretim kapasitesi 934,5 adede çıktı. Kapasite kullanım oranı ise %81. Aynı süreçte Ford'un ihracat satış adetleri yıllık bazda %11, yurt içi satış adetleri %2, toplam satış adetleri ise %8 artış gösterdi."

Ford 2025 Yılı Beklentileri

Ford yönetimi, 2025'e yönelik beklentilerini de duyurdu.

- "2025 yılı beklentileri doğrultusunda, şirket satılacak araçların yaklaşık %87'sinin yurt dışı operasyonlarından kaynaklanacağını öngörüyor (2024 yurt dışı operasyonların katkısı: %82)."

- "Toplam satış adetinin 661 binden 700-760 bin aralığına çıkması beklenirken bu artış %10’un üzerinde bir büyümeye karşılık geliyor."

- "Hasılat tarafında ise “yüksek tek haneli” (%7-%9 bandında) büyüme öngörülüyor."

- "Ford Otomotiv, FAVÖK marjının 2024 ile benzer seviyelerde seyredeceğini beklerken, özellikle ülkemizde üretim hacmindeki artışın satışlara da olumlu yansıması öngörülüyor."

- "Bu artışın en önemli itici gücü ise Volkswagen ile yapılan ortaklığı 2025'te üretim hacmi ise 700-750 bin bandında bekleniyor. Maliyetler tarafında bir miktar gevşeme ile operasyonel karlılığın kademeli şekilde iyileşmesini bekliyoruz."

Tacirler Yatırım FROTO Hissesi Hedef Fiyat

Tacirler Yatırım, FROTO hissesi hedef fiyatını 1.412 TL olarak duyurdu. FROTO hisse tavsiyesi de “AL” şeklinde belirtildi. Ayrıca FROTO hissesi Tacirler Yatırım'ın model portföyünde tutulmaya devam ediyor. FROTO hissesinin getiri potansiyeli de %51 şeklinde sunuldu.

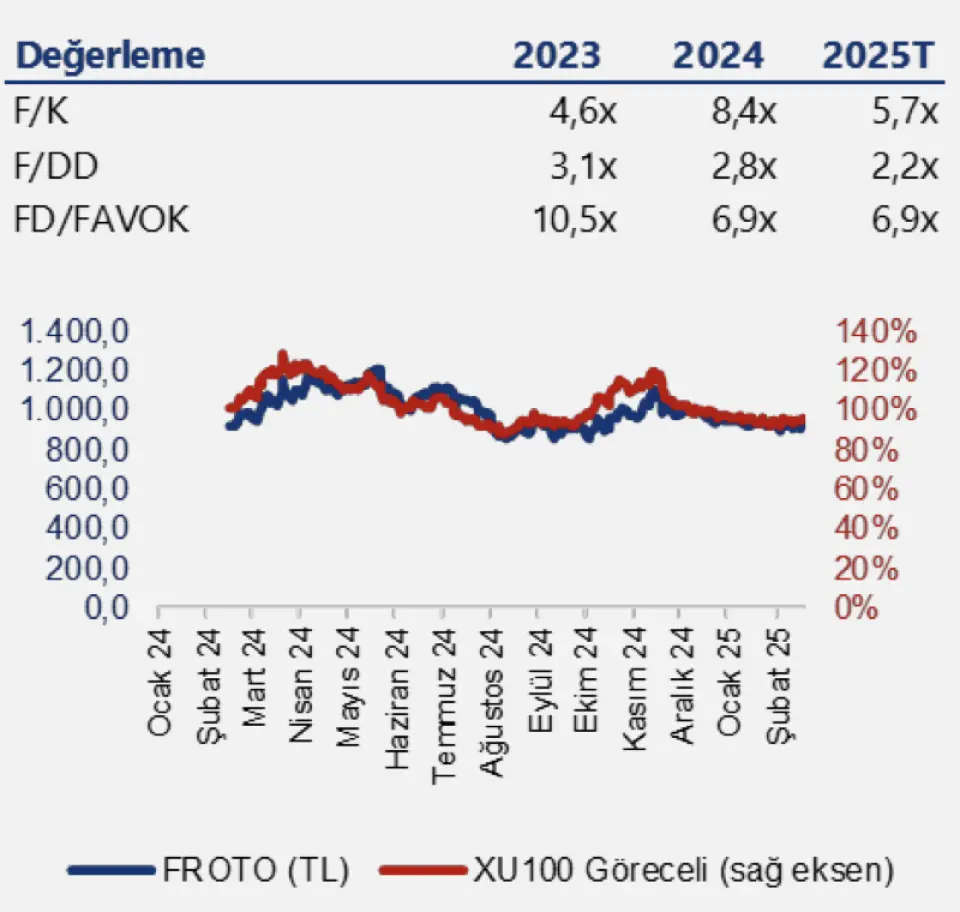

"2025 yılı tahminlerimize göre FROTO, 5,7x F/K ve 6,9x FD/FAVÖK çarpanlarıyla işlem görmektedir."