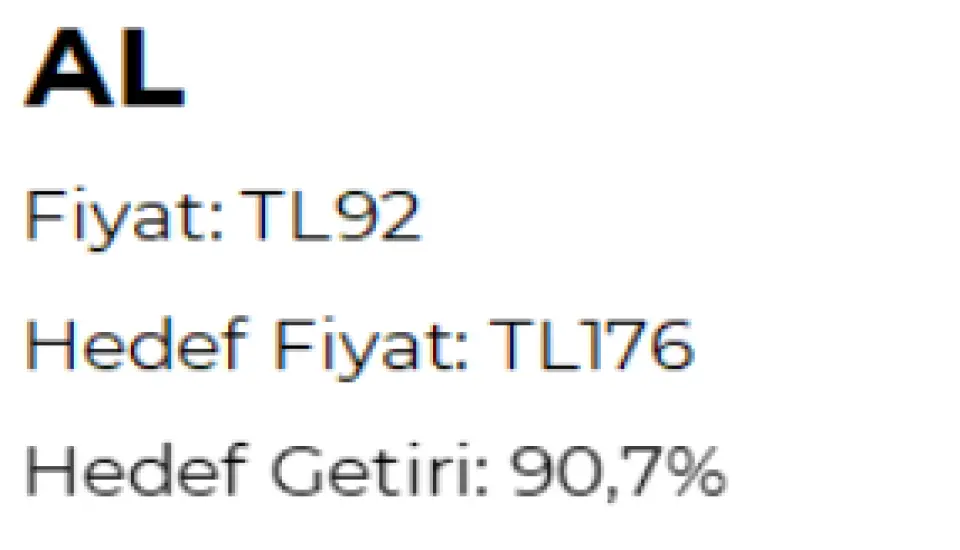

İnfo Yatırım %90.7 Getiri Potansiyeli Açıkladı!

Şirkete yönelik değerlendirmede bulunan İnfo Yatırım, şirketin hissesi için hedef fiyatını paylaştı.

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 12.05.2025 17:15

—

Son Güncelleme: 12.05.2025 17:15

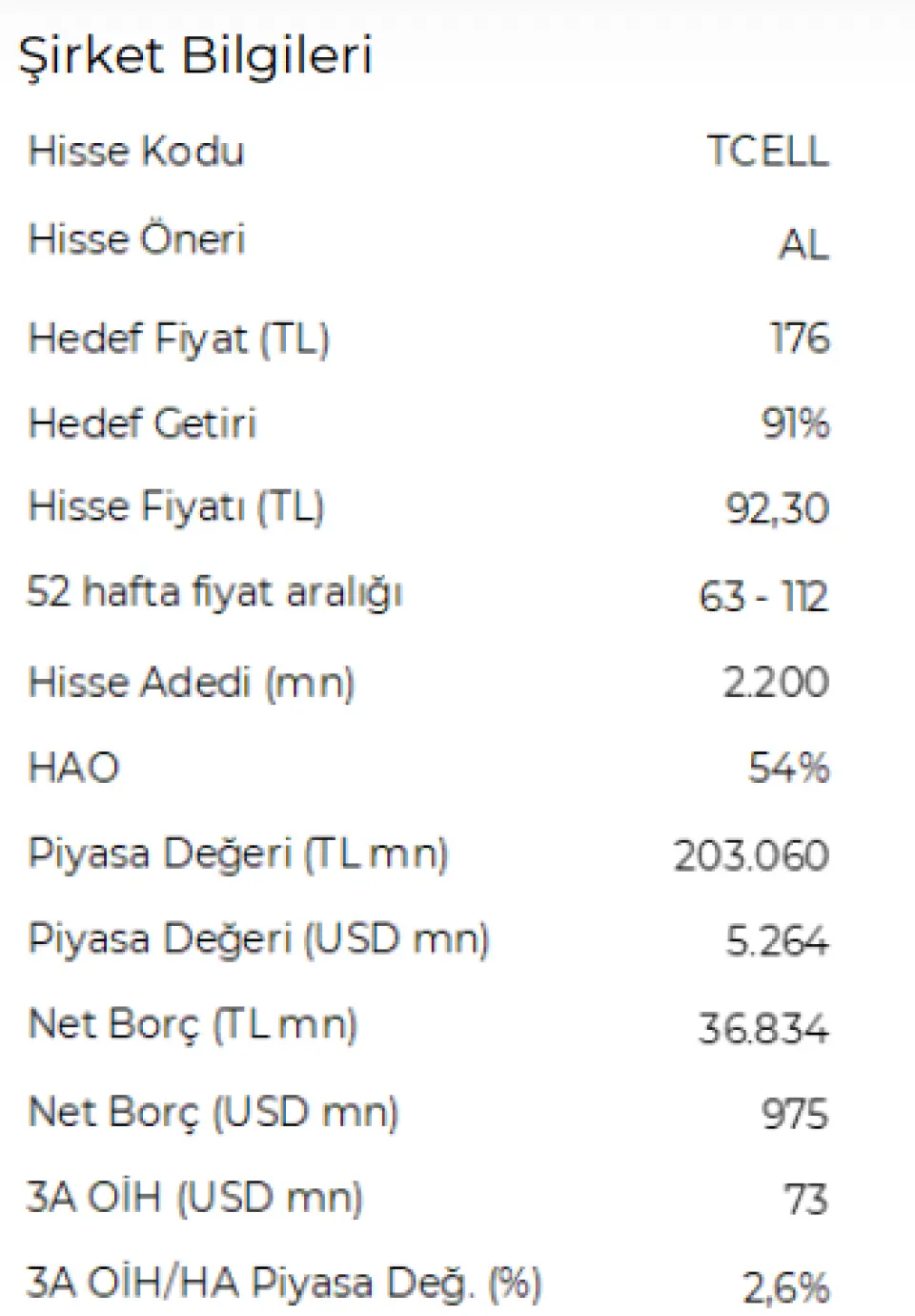

İnfo Yatırım, 12.05.2025 tarihinde Turkcell İletişim Hizmetleri A.Ş. (TCELL) için finansal değerlendirme raporunu yayınladı.

Şirketin hisseleri için "TCELL için 176 TL hedef fiyatımızı koruyoruz ve AL tavsiyemizi sürdürüyoruz." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İnfo Yatırım TCELL Raporu

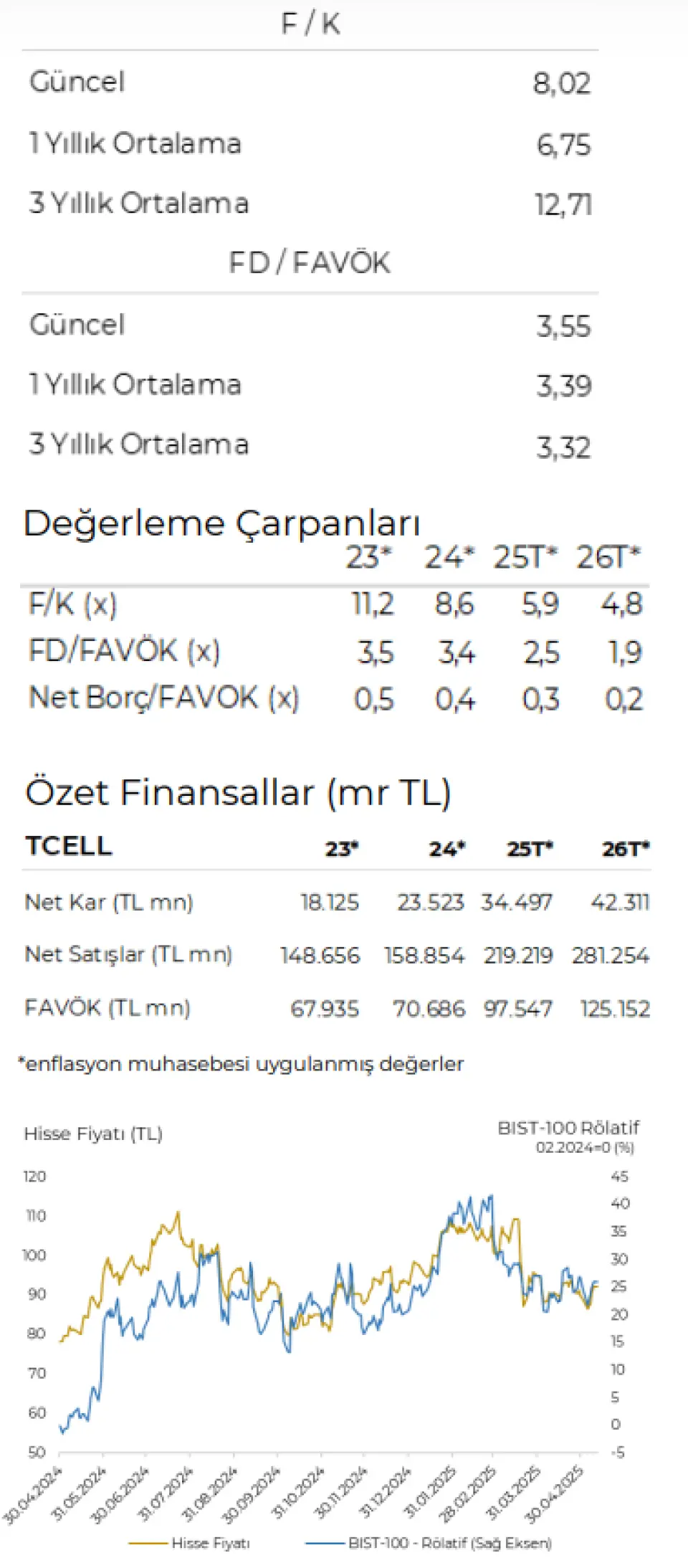

Ciroda enflasyon üstü büyüme devam ediyor. 1Ç25’te Kullanıcı başı ortalama gelir (ARPU), yıllık olarak mobil segment için % 62, sabit segment için %64,5 büyüyerek, TÜFE artışı ile arasındaki makası sürdürdü. Şirket mobil segmentte faturalı abone kazanımına odaklanırken üst paketlere yönlendirme gibi faaliyetler kaynaklı olarak ARPU’daki artış ciro büyümesinin ana faktörü oldu.

Veri merkezi ve Bulut iş kolunda gelir büyümesi ise %47,5 gibi ciddi bir büyüme oranı kaydetti.

Kar marjlarında dengeleyici unsurlar yer aldı. Satışların maliyetinin ciroya oranında 3,5 puan gerileme gerçekleşti. Satılan mal maliyeti, enerji maliyetleri, ara bağlantı gibi unsurlardaki düşüş maliyet oranını azaltırken, büyük ölçüde personel maliyetindeki artış kaynaklı operasyonel giderlerin ciroya oranında 1,6 puan artış gerçekleşti ve FAVÖK marjındaki dengeli seyir devam etti.

Enerji maliyetlerindeki düşüşün Turkcell kar marjları için olumlu etkisinin devamını bekliyoruz. Personel maliyetinin baskı unsuru olarak devam etmesini beklemekle birlikte, yarıyılda ücret artışı yapılıp yapılmamasının yılın kalanında karlılık açısında kritik olarak değerlendiriyoruz.

Borçlulukta artış. Hızla devam eden veri merkezi ve yenilenebilir enerji yatırımlarını fonlamak üzere yapılan eurobon ihracı ve EURTRY ve USDTRY kurlarındaki artış net borçta %17 artış etkisi yarattı. Şirketin Net Borç/FAVÖK oranı 0,46 ile güvenli seviyede kalırken, 76 milyon USD büyüklüğündeki Net Yabancı Para açık pozisyon, şirketin 200 mn USD’lik güven aralığının içerisinde kalıyor.

Mart ayında TL’deki değer kaybı finansal giderler kaleminde artış etkisi yaratırken; sıkılaşan para politikası sebebiyle, yılın kalanında kur değişimi kaynaklı belirgin negatif etki öngörmüyoruz.

2025 hedefleri Turkcell, 2025 için TMS29 dahil ciroda %7-9 büyüme, %41-42 FAVÖK marjı ve operasyonel yatırımların ciroya oranının %24 olarak gerçekleşmesi beklentisini devam ettiriyor.

TÜFE artış beklentisinin %35 seviyesine revize edildiği ifade edildi. 5G ihalesinin 2025 yılında gerçekleşmesi beklenirken, lisans maliyetinin belirsizliğini koruduğu da yinelendi.